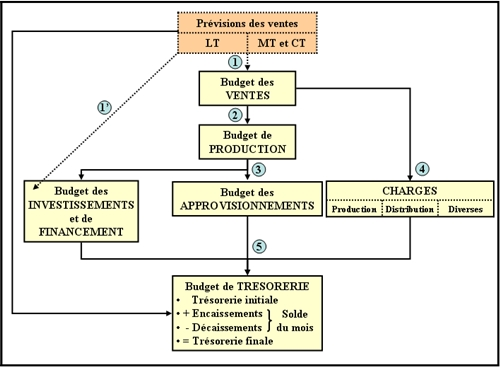

En comptabilité et gestion, le budget de tresorerie correspond au tableau de bord ou de prévision financiere comportant l’ensemble des opérations d’encaissement et décaissement d’une entreprise donnée. En principe, celui-ci présente le flux monétaire previsionnel.

Budget de trésorerie : présentation générale

De par sa définition, un budget de trésorerie regroupe l’ensemble des opérations d’encaissements et decaissements réalisé par une entreprise. Ces dernières sont recensées sur une periode d’une annee. Le solde mensuel est évalué par soustraction de la somme des encaissements par celle des décaissements par mois. Par conséquent, un solde positif est considéré comme un surplus de trésorerie et est utilisé pour prévoir le coût d’opportunité. Dans la négative, l’entreprise fait face à un déficit de trésorerie. Pour faire le plan de trésorerie, il suffit d’ajuste les soldes.

Puis, le budget de trésorerie sert à réaliser la gestion de trésorerie en régularisant les recettes de fonctionnement de l’entreprise par rapport à ses dépenses éventuelles.

Voici ce qu’il faut retenir des éléments constitutifs du budget de trésorerie :

- Les recettes communales : droit d’entrée, impôts locaux (direct ou indirect), droit d’utilisation des services publics, les dotations et subventions, l’emprunt,

- Les budgets de fonctionnement : dotation versée par l’Etat, produit d’exploitation du domaine, recette fiscale, achat de fourniture et service, charge salariale, frais financier, subvention versée aux associations et autres,

- Les budgets d’investissement conservant la valeur du patrimoine : dépense directe d’investissement, épargne nette pour le financement de l’investissement, fonds de compensation tva, produit des emprunts, remboursement de la dette en capital, subvention des équipements reçus et versés, taxe locale de l’urbanisme,

- Et les soldes de trésorerie.

Budget de trésorerie : démarches de construction

Les démarches de construction d’un budget de trésorerie se réalisent essentiellement en 5 étapes.

Première étape : analysez l’ensemble des opérations d’encaissement pour une période déterminée. A savoir : le déblocage de l’emprunt, les subventions reçues, les produits de cession d’immobilisation, les charges clientes toutes taxes comprises. A cela s’ajoute : le remboursement des crédits d’impôt, le compte courant des associées, les apports en numéraire et entre autres.

Deuxième étape : listez le nombre et montant des opérations de décaissement prévues. Notamment : les charges salariales et sociales, les dettes fournisseurs, les dividendes, les budgets d’investissement (immobilisations corporelles, financières et incorporelles), les impôts et taxes, le remboursement d’emprunt, le remboursement des comptes courants des associés. Il faudra également prévoir d’autres charges fixes (abonnement numérique, assurance, gratification de stage, entretien de la chalandise, frais bancaire, loyer, tickets restauration, mutuelle, prévoyance et retraite) ou variables (frais de déplacement, geste commerciale, coût financement d’un projet, honoraire des prestataires, fourniture de bureau, note de frais).

Séparez toutefois les méthodes de calcul et recouvrement de la taxe sur la valeur ajoutée, impôt sur les sociétés et charge sociale des travailleurs indépendants.

Troisième étape : faîtes une veille des différents délais essentiels. Notamment, en matière de paiement des charges salariales, de paiement des fournisseurs, de paiement des clients, du prélèvement de la contribution aux impôts et taxes.

Quatrième étape : faîtes le calcul du solde des previsions de trésorerie sur une période donnée.

Solde total de trésorerie = (solde de trésorerie de départ + encaissement sur une période) – décaissement sur une période

Dernière étape : faîtes appel à un comptable qualifié pour prendre en charge cette tâche.